« Ce qui se mesure se gère » est une citation célèbre de M. Peter Drucker, un consultant en gestion, éducateur et auteur austro-américain de renom. Cette citation s’applique parfaitement à l’agenda de la durabilité à l’échelle mondiale. L’adoption et la convergence des normes de déclaration de durabilité et des exigences de divulgation ont considérablement progressé en 2021. Cependant, il reste encore un long chemin à parcourir avant que des indicateurs cohérents n’émergent pour les trois volets : environnement, social et gouvernance (ESG).

Avant de discuter de l’avenir potentiel de la déclaration de durabilité, il est essentiel de comprendre les cadres réglementaires existants, les normes de divulgation et les standards comptables. Le schéma suivant donne un aperçu de ces initiatives clés sans pour autant être une liste exhaustive —

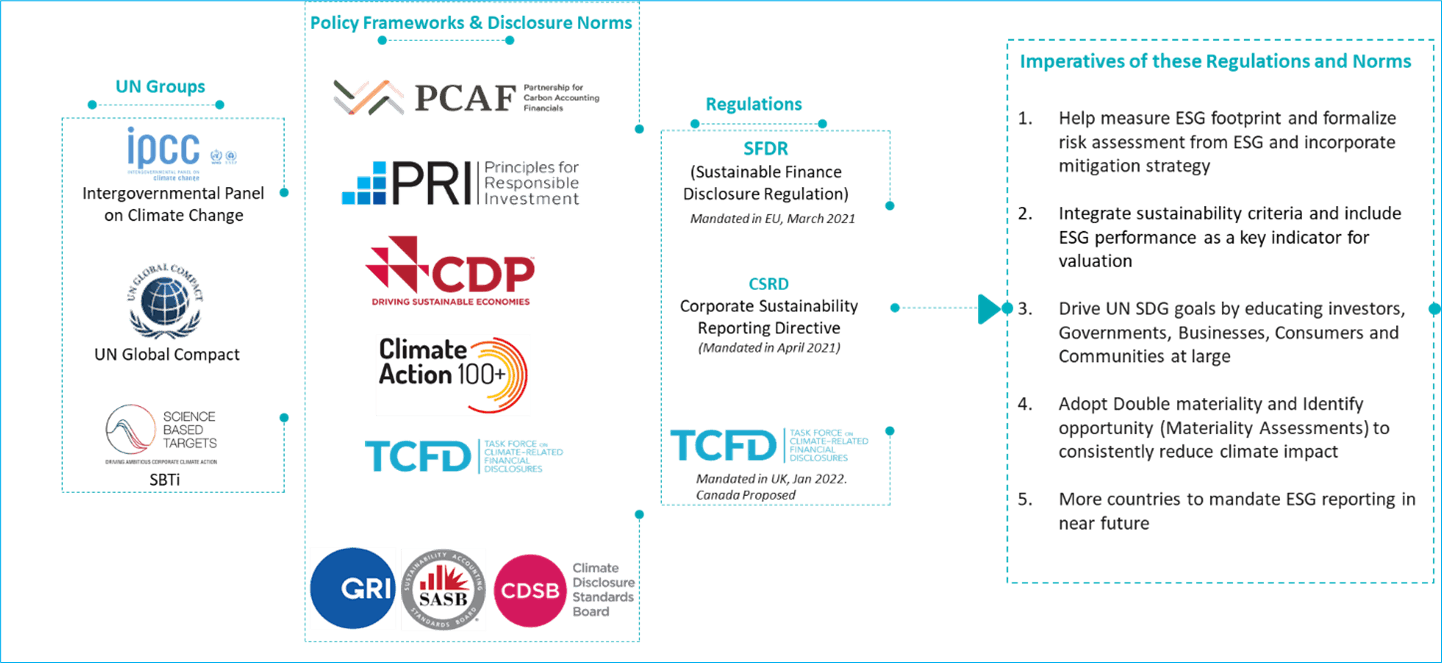

Figure 1 : Un aperçu des cadres réglementaires, normes de divulgation et standards comptables actuels

Pour une compréhension de base de ces cadres, voyons la description suivante :

- GIEC — Groupe d’experts intergouvernemental sur l’évolution du climat — fournit aux décideur·euses politiques des évaluations scientifiques régulières sur les changements climatiques, leurs implications et les risques futurs potentiels. Il a également proposé des options d’adaptation et d’atténuation. Le sixième rapport d’évaluation a été publié en août 2021.

- Pacte mondial des Nations Unies (UNGC) — invite les entreprises à aligner leurs stratégies et opérations sur dix principes universels liés aux droits humains, au travail, à l’environnement et à la lutte contre la corruption, et à prendre des mesures qui contribuent à la réalisation des ODD.

- SBTi — Initiative pour des objectifs fondés sur la science — une collaboration entre le CDP, le Pacte mondial des Nations Unies, le World Resources Institute et le Fonds mondial pour la nature. Elle définit et promeut les meilleures pratiques pour la réduction des émissions et des objectifs de carboneutralité en accord avec la science du climat. Elle fournit des méthodologies de fixation d’objectifs et des orientations aux entreprises pour établir des cibles fondées sur la science, conformément à la science climatique la plus récente.

- PCAF — Partenariat pour la comptabilité carbone dans le secteur financier — une initiative dirigée par l’industrie pour permettre aux institutions financières de mesurer et de divulguer de façon cohérente les émissions de GES financées par leurs prêts et investissements. Actuellement signée par 183 institutions à l’échelle mondiale, totalisant 56 000 G$ en actifs, la PCAF se concentre particulièrement sur la mesure des « émissions financées ».

- TCFD — Groupe de travail sur l’information financière relative aux changements climatiques — mise en place par Michael Bloomberg, la TCFD a été créée par le Conseil de stabilité financière (FSB) pour élaborer des divulgations harmonisées sur les risques financiers liés au climat pour les entreprises, et fournir de l’information aux investisseurs, prêteurs et assureurs.

- UN PRI — Principes pour l’investissement responsable — principal promoteur mondial de l’investissement responsable. L’organisation cherche à comprendre les implications des facteurs environnementaux, sociaux et de gouvernance (ESG) en matière d’investissement. Elle est soutenue par un réseau international de gestionnaires d’actifs et d’investisseurs représentant 110 000 G$ d’actifs, 7 000 signataires dans 135 pays.

- CDP — Projet de divulgation du carbone — aide les entreprises et les villes à divulguer leur impact environnemental. L’objectif est de rendre la déclaration environnementale et la gestion des risques la norme dans le monde des affaires, en favorisant la divulgation, la compréhension et l’action vers une économie durable. Plus de 8 400 entreprises aux États-Unis, au Royaume-Uni, en Inde, en Chine, en Allemagne et ailleurs se sont alignées sur le CDP.

- Climate Action (CA) 100+ — une initiative d’investisseurs (représentant 32 000 milliards de dollars d’actifs) visant à garantir que 161 des plus grandes entreprises mondiales émettrices de gaz à effet de serre prennent les mesures nécessaires face aux changements climatiques. Les investisseurs demandent notamment aux entreprises d’améliorer la gouvernance du climat, de réduire les émissions et de renforcer la divulgation financière liée au climat.

- SFDR — Règlement sur la publication d’informations en matière de durabilité dans le secteur financier — imposé depuis mars 2021 en Europe, le SFDR vise à aider les investisseurs institutionnels et privés à comprendre, comparer et surveiller les caractéristiques de durabilité des fonds en normalisant la divulgation en la matière. Il cible les participants et conseillers des marchés financiers.

- CSRD — Directive sur la publication d’informations en matière de durabilité par les entreprises — une proposition de la CSRD a été présentée en avril 2021 par la Commission européenne pour élargir le champ d’application des exigences de la NFRD. La CSRD étend ainsi les exigences de la NFRD à toutes les sociétés cotées ainsi qu’aux grandes entreprises. Cependant, le projet exempte les micro-entreprises cotées.

- CDSB — Climate Disclosure Standards Board — vise à fournir de l’information utile aux investisseurs et aux marchés financiers. Il intègre l’information sur le changement climatique dans les rapports financiers courants, comme le rapport annuel ou le formulaire 10-K. À ce jour, 374 entreprises dans 32 pays utilisent les cadres du CDSB.

- GRI — Initiative mondiale sur les rapports de durabilité — organisme international et indépendant d’élaboration de normes qui aide les entreprises et les gouvernements à comprendre et à communiquer leurs impacts sur des enjeux tels que le changement climatique, les droits humains et la corruption. Les services de GRI en matière de reporting de durabilité vous permettent d’obtenir des rapports exacts intégrés aux rapports financiers. Il est plus largement utilisé dans l’UE. GRI existe pour aider les organisations à être transparentes et à assumer la responsabilité de leurs impacts afin de bâtir un avenir durable.

- SASB — Sustainability Accounting Standards Board — organisme indépendant à but non lucratif qui établit des normes pour guider la divulgation d’informations sur la durabilité des entreprises à l’intention de leurs investisseurs. Il compte 77 normes spécifiques à l’industrie pour les principaux secteurs. Il est plus utilisé en Amérique du Nord et employé par des entreprises dans plus de 50 pays et 75 secteurs.

Un aperçu de l’évolution future des normes réglementaires par pays

L’Europe est présentement à l’avant-garde de la transformation axée sur la durabilité, ayant déjà instauré deux obligations à cet égard. Le SFDR — Règlement sur la publication d’informations en matière de durabilité dans le secteur financier, phase 1, a déjà été imposé en mars 2021, et la phase 2 le sera en janvier 2023 avec une taxonomie spécifiquement européenne plus clairement définie pour éviter l’écoblanchiment. Le SFDR vise principalement les entités financières. L’UE a également lancé la Directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD), une extension de la NFRD, qui est obligatoire pour toutes les micro-entreprises établies dans l’UE depuis 2021.

Le Royaume-Uni a aussi imposé l’obligation de suivre les normes de divulgation TCFD à partir de janvier 2022 pour toutes les grandes entreprises opérant au Royaume-Uni. En Inde, la publication du Rapport sur la responsabilité et la durabilité des entreprises (BRSR) sera obligatoire pour les 1 000 plus grandes entreprises inscrites à la NSE selon la SEBI dès avril 2023. Aux États-Unis, la Securities and Exchange Commission (SEC) travaille à définir un cadre réglementaire et une taxonomie pour les investissements durables, notamment en ce qui concerne l’intégration du risque climatique. Au Canada, les Autorités canadiennes en valeurs mobilières (ACVM) ont publié des exigences de divulgation des risques liés au climat qui sont alignées sur les normes TCFD. L’Australie a également demandé aux entreprises de commencer à rendre compte volontairement des aspects ESG dès décembre 2022, et une réglementation en ce sens sera mise en œuvre prochainement. L’Inde a publié les détails du cadre BRSR, et la SEBI a demandé aux 1 000 plus grandes entreprises cotées de rendre compte des aspects ESG de façon obligatoire.

Convergence du reporting financier et du reporting de durabilité

Le Conseil international des normes de durabilité (ISSB) a été lancé par la fondation IFRS (International Financial Reporting Standard) lors de la COP26 à Glasgow en 2021. L’ISSB a pour mandat d’intégrer le CDSB, le SASB, le cadre de reporting intégré (IR) et les normes TCFD aux standards financiers IFRS. De son côté, l’EFRAG (Groupe consultatif européen sur l’information financière) développe des normes propres à l’Europe avec les règlements CSRD et SFDR, et intègre également la PCAF, qui a créé « La norme mondiale de comptabilisation et de déclaration des GES » pour le secteur financier. Il sera intéressant de voir si la déclaration de durabilité deviendra très similaire à la comptabilité financière, avec deux grandes normes mondiales : les PCGR (GAAP) et les IFRS.

En résumé, bien que d’importants progrès aient eu lieu en 2021 pour les normes et cadres de divulgation en matière de durabilité, le moment est venu d’introduire des réglementations dans le monde entier et de veiller à la progression vers l’atteinte des ODD.