La perturbation tectonique que nous avons connue depuis le début de la pandémie a entraîné une transformation importante dans chaque secteur d’activité.

L’inclusion financière est l’une de ces transformations positives qui a amélioré l’accès des gens aux services financiers. La pandémie a prouvé que les besoins financiers doivent être considérés aussi essentiels que les besoins de santé afin d’avoir une communauté suffisamment forte pour surmonter une telle perturbation. L’objectif de la banque ouverte (open banking) vise précisément à faciliter l’accès à l’écosystème financier ainsi qu’à encourager l’innovation et une saine concurrence.

L’incidence positive de la banque ouverte sur l’écosystème bancaire a inspiré des idées similaires dans d’autres secteurs de services financiers, tels que la gestion de patrimoine et l’assurance, grâce à l’API OpenWealth (application d’interface de programmation) et à l’API OpenInsurance, respectivement.

En tant qu’industrie pionnière ayant mené cette transformation ouverte du secteur financier, l’écosystème bancaire cherche maintenant à déployer la « finance ouverte » parmi ses offres financières.

1.1 Finance ouverte – contexte

La finance ouverte représente la prochaine étape dans l’évolution de la transformation de la banque ouverte. On peut la définir comme un modèle de partage des données client avec et entre les fournisseurs de services financiers et d’autres prestataires tiers, dans le but de permettre aux clients d’accéder à un éventail plus large de produits et de services financiers.

Grâce à la connaissance des offres financières, les clients peuvent diversifier leur structure de finances personnelles. Une fois arrivée à maturité, la finance ouverte devrait fournir une vue d’ensemble complète de l’empreinte financière d’un individu, ce qui profitera tant aux clients qu’aux entreprises pour cerner des occasions. Pour un conseiller financier, cela signifierait la possibilité de visualiser en un seul endroit les placements, les économies et les flux de trésorerie d’un client, le plaçant ainsi en position idéale pour fournir des conseils financiers éclairés et des recommandations pertinentes.

Des organismes de réglementation de l’industrie tels que l’OBIE (Open Banking Implementation Entity) au Royaume-Uni et The Berlin Group dans l’UE ont rationalisé la mise en œuvre de la banque ouverte en Europe. Bien que la démarche soit amorcée, il faudra probablement un certain temps avant qu’un consensus plus large et sectoriel soit atteint pour la finance ouverte. La Commission européenne a lancé le cadre de la finance ouverte en juin 2023.

1.2 Finance ouverte vs. banque ouverte

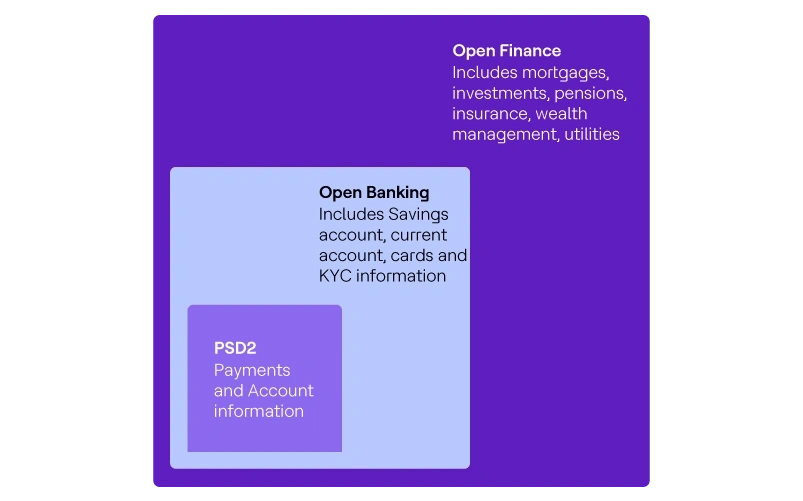

La principale différence entre la finance ouverte et la banque ouverte réside dans la portée des offres. Alors que la banque ouverte se concentre sur les offres bancaires, en mettant l’accent sur l’agrégation des comptes et les opérations de paiement dans les services bancaires de détail, la finance ouverte élargit la portée à l’ensemble des industries pour inclure les données des fournisseurs de prêts hypothécaires, des sociétés de crédit à la consommation, des fonds d’investissement et de retraite, des assureurs généraux, des intermédiaires, des gestionnaires de patrimoine, des fournisseurs de soins de santé, des organismes gouvernementaux, des sociétés de services publics, des détaillants, etc. D’une certaine manière, la banque ouverte est un sous-ensemble de la finance ouverte.

1.3 Les initiatives mondiales sur la finance ouverte et la banque ouverte

À la lumière des leçons tirées de la mise en œuvre de la banque ouverte, les organismes de réglementation et les institutions du monde entier consultent leurs partenaires sectoriels afin de déterminer la meilleure façon de déployer la finance ouverte.

L’Europe, en tête de file, a lancé le cadre d’accès aux données financières (FIDA), également appelé cadre de la finance ouverte, en juin 2023. Ce cadre devrait soutenir la mise en œuvre de la finance ouverte à travers l’UE. Le champ d’application FIDA englobe toutes les données clients détenues dans le secteur financier. L’UE devrait mettre en place un cadre de finance ouverte d’ici 2026.

Au Royaume-Uni, l’initiative Smart Data a été lancée en octobre 2023, et le futur projet de loi sur la protection des données et l’information numérique vise à améliorer la coordination intersectorielle. Le cadre décrit les avantages et les cas d’usage du partage de données intersectorielles dans la banque, la finance, les communications et l’énergie.

Au Canada, le Comité consultatif canadien et le Ministère des Finances (Canada) souhaitent s’assurer qu’un cadre de gouvernance pour la banque ouverte soit en place d’ici 2025.

Aux États-Unis, la progression de la banque ouverte est davantage dictée par la demande du marché que par la réglementation. À ce jour, le Consumer Financial Protection Bureau (CFPB) travaille sur de nouvelles règles visant à établir une solution de banque ouverte.

1.4 Facteurs favorisant la finance ouverte

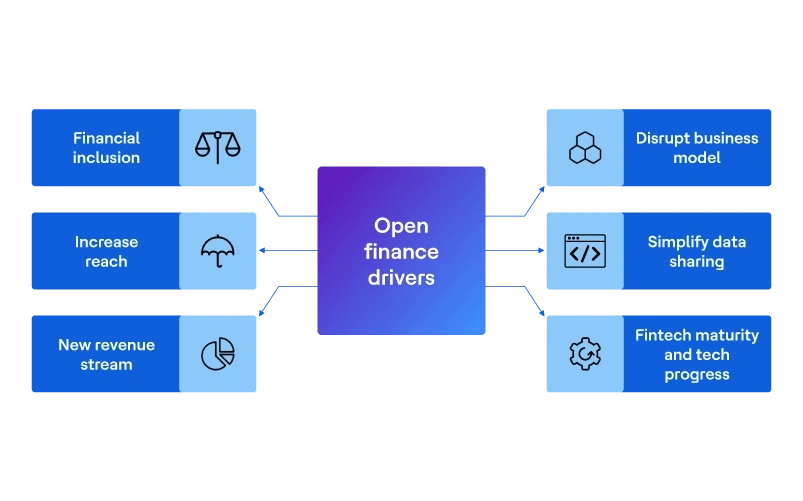

- L’effort pour favoriser l’inclusion financière et permettre à un plus grand nombre de personnes d’accéder aux offres financières.

- Accroître la portée tant pour les entreprises que pour les clients grâce à de nouveaux moyens numériques.

- Générer de nouveaux flux de revenus en partenariat avec des fournisseurs de services financiers offrant des produits ou services complémentaires à la vision d'affaires de l’institution partenaire.

- Possibilité de piloter de nouveaux modèles d’affaires par l’intégration de services.

- Simplifier le partage des données financières, entre fournisseurs de services financiers et tiers, en respectant des normes communes et un cadre réglementé par un organisme réactif de réglementation ou sectoriel.

- Maturité des fintechs en tant que partenaires éclairés, pleinement conscience des potentiels inexplorés et des limites des cadres réglementaires existants dans le secteur financier. La finance intégrée (embedded finance) est l’un de ces domaines qui ont profité grandement de l’implication des fintechs.

- Avancées technologiques dans l’infonuagique, la chaîne de blocs, l’automatisation, l’IA, l’AM, etc.

1.5 Cas d’usage soutenus par la finance ouverte

Le document de consultation ciblée de la Commission européenne sur le cadre de la finance ouverte et le partage de données a envisagé les cas d’usage suivants liés aux services financiers :

Cas d’usage couvrant les relations entreprise-à-client :

- Services de comparaison facilitant le changement de fournisseur et la découverte de nouvelles offres complémentaires aux produits ou services recherchés par le client.

- Conseils personnalisés et produits financiers sur mesure fondés sur les données du client. Les clients peuvent permettre à un conseiller d’accéder à leur historique financier et non-financier pour bénéficier de meilleurs conseils.

- Services de gestion des finances personnelles de nouvelle génération permettant aux clients d’avoir une vue d’ensemble de toutes leurs données financières. Le tableau de bord peut alerter les clients au sujet de produits à taux d’intérêt inférieur, de frais, de factures ou d’échéances à venir, ou d’occasions de vente croisée de produits d’assurance.

- Services de gestion du patrimoine personnel pour suivre et gérer l’actif et le passif. Cela englobe la gestion des objectifs financiers, l’analyse des investissements et de leurs rendements, ainsi que la surveillance de l’épargne, du budget et des dépenses.

- Outils numériques ou mobiles pour évaluer l’impact environnementalla durabilité et le profil de gouvernance (ESG) des produits financiers (p. ex., impact environnemental de portefeuilles de placements ou évaluation de l’empreinte carbone de certains produits).

- Outils de suivi des régimes de retraite offrant une vue d’ensemble des droits à prestation.

- Méthodes alternatives de pointage de crédit pour favoriser l’inclusion financière (p. ex., travailleurs de l’économie à la demande).

Cas d’usage couvrant les relations entreprise-à-entreprise :

- Les institutions financières de petite et moyenne taille peuvent s’associer à des institutions traditionnelles pour offrir des produits financiers. Les renseignements KYC (connaître son client) peuvent être utilisés pour faciliter l’intégration des clients.

- Les institutions financières peuvent offrir la finance intégrée à d’autres entreprises en intégrant leurs services à leur offre commerciale. On prévoit que la finance intégrée entraînera des affaires d’un montant de 230 milliards de dollars d’ici 2025.

En plus des cas d’usage financiers, les cas d’usage non-financiers suivants sont à l’étude :

- Partage de données embarquées de véhicules pour prévoir l’entretien et personnaliser l’assurance automobile.

- Prêts entre pairs tirant parti du compte bancaire et de la fonction de paiement.

- Intégration de la fonction de paiement pour les sites de commerce électronique.

- Ouverture de compte numérique pour les firmes nécessitant plus qu’une adresse courriel et un numéro de téléphone du client, conformément aux lignes directrices KYC.

1.6 Les défis qui se dressent sur la route de la finance ouverte

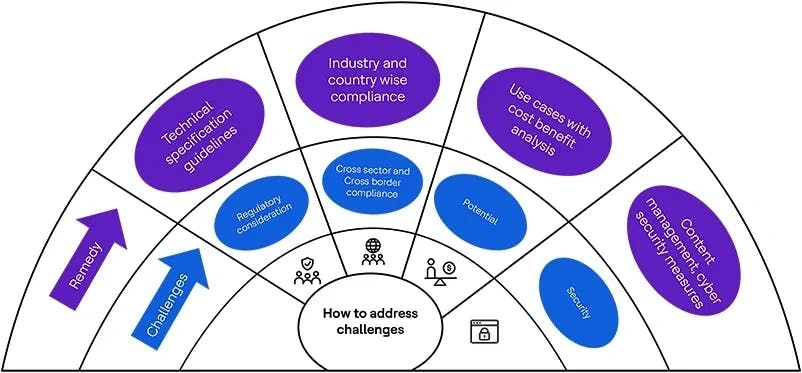

Considérations réglementaires

Toute initiative de partage de données intersectorielle devrait être cohérente avec d’autres orientations réglementaires intersectorielles telles que la proposition Data Act, la Loi sur les marchés numériques (DMA), la Loi sur les services numériques (DSA), le Règlement général sur la protection des données (RGPD), la Loi sur la gouvernance des données (DGA) et autres droits exclusifs.

Le respect des exigences réglementaires aux niveaux de l’industrie et du pays serait obligatoire pour toute adoption transfrontalière d’un cadre de finance ouverte.

Considérations intersectorielles

- La finance ouverte amène à la fois des occasions et des défis par la normalisation intersectorielle. La disparité dans la portée des données et des indicateurs entraînerait des différences d’interprétation. Il serait nécessaire d’élaborer des directives techniques en tenant compte des risques d’interprétation intersectorielle.

- Déploiement de normes API communes adoptées à travers les industries pour éviter toute fragmentation.

Considérations d’investissement

- Les institutions financières devront être mieux convaincues d’investir davantage dans les initiatives de finance ouverte.

- Toute initiative de partage de données entre partenaires financiers, qu’elle concerne les consommateurs ou non, devra répondre aux besoins de chaque secteur d’une manière réciproque.

- Les coûts d’infrastructure pour le déploiement et la maintenance des API sont jugés élevés.

Considérations de sécurité

- La mise à disposition de données financières sur différents environnements au service de diverses divisions d’affaires exigera de renforcer les normes de sécurité intersectorielles sans compromettre la sûreté au profit de l’accessibilité. La sécurité des données et les cyberrisques continuent de freiner l’adoption généralisée de la finance ouverte. Selon un rapport de 2023, Gartner prévoit une croissance à deux chiffres de toutes les dépenses d’entreprise liées à la cybersécurité pour l’année 2024.

- La gestion du consentement doit être renforcée et il est essentiel que le consommateur comprenne bien la portée du partage des données et donne son accord en toute connaissance de cause. Les clients doivent pouvoir déterminer qui aura accès à leurs données, pour quelle durée, et pouvoir révoquer cet accès en tout temps.

1.7 Recommandations de HCLTech

L’équipe de consultation FS de HCLTech peut analyser les lignes directrices API et le cadre relatif à la finance ouverte et présenter leur incidence sur les systèmes TI et les processus métier sous l’angle du client.

HCLTech, en tant que partenaire MuleSoft, peut offrir une expertise en matière de technologie d’intégration. HCLTech a développé des accélérateurs comme ADvantage Code for MuleSoft et des bibliothèques utilitaires MuleSoft pour permettre aux clients des services financiers de mettre en œuvre leur stratégie API de façon ciblée.

Références

- Rapport intitulé « Les aspects du paiement dans l’inclusion financière à l’ère des fintechs », Groupe de la Banque mondiale, avril 2020.

- openfuture.world | Défendre le progrès de la banque ouverte

- Assurance ouverte | Eiopa (europa.eu)

- Archives de la sécurité – Blogues OpenText

- Tendances 2022 : petits pas ou grand bond pour la finance ouverte? – Open Banking Excellence

- Prédictions sur la banque ouverte en 2022 | Blog de Tink

- finance-2022-open-finance (europa.eu), juillet 2022.

- Qu’est-ce que la finance ouverte? Définitions, avantages et API (mx.com)

- BaFin – Banque ouverte / Finance ouverte

- Gartner : Dépenses pour les services de cybersécurité supérieures aux attentes en 2023 | CRN

- Rapport intitulé « Banque ouverte, finance ouverte, économie ouverte » d’Aite Novarica, mai 2022.

- Prévisions Gartner sur les dépenses mondiales en TI : croissance de 8 % en 2024