Le Bureau de la protection financière des consommateurs (CFPB) a récemment publié un règlement en vertu des articles 1033(a) et (b) de la Loi sur la protection financière des consommateurs, accordant aux consommateurs un accès sécurisé à leurs données financières afin de les partager avec des tiers autorisés. Cette réglementation a un impact sur les institutions financières, accroît les possibilités pour les FinTech, impose de plus grandes obligations aux agrégateurs de données et offre aux consommateurs un meilleur contrôle sur leurs renseignements financiers. Toute institution financière offrant ou gérant des produits définis dans le règlement E (Electronic Fund Transfer Act) ou le règlement Z (Truth in Lending Act) devra se conformer à ces pratiques de partage des données. Ce blog résume l'article 1033, ses exclusions et son impact potentiel sur l'industrie des services financiers.

Résumé des dispositions

Le règlement du CFPB donne aux consommateurs le pouvoir de contrôler leurs données financières, obligeant les institutions financières et les fournisseurs de services à rendre les données accessibles sur demande.

Droits des consommateurs

Les consommateurs peuvent accéder à leurs données financières et les partager, y compris les informations de compte et l’historique des transactions, avec des tiers (ex. : des services offrant une vue consolidée de leur situation financière). Ils peuvent également révoquer l’accès à tout moment.

Obligations des fournisseurs de données

Les institutions financières doivent fournir les données des consommateurs de façon sécurisée via des API, remplaçant les méthodes obsolètes comme le « screen scraping ». Elles ne peuvent pas imposer de frais ni limiter la fréquence d’accès des tiers.

Normes pour les FinTech et les tiers

Les FinTech autorisées et les tiers doivent répondre à des normes de certification, obtenir un consentement explicite et le renouveler chaque année. La collecte de données est limitée au service demandé, assurant sécurité et conformité rigoureuses.

Agrégateurs de données

Les agrégateurs de données doivent respecter des normes similaires en matière de sécurité et de certification lors de la gestion des autorisations. Cependant, les institutions financières utilisant ces agrégateurs demeurent responsables en cas de non-conformité.

Organismes de normalisation

Ces organismes établissent des normes de partage de données sécurisées et interopérables, impliquant divers intervenants pour garantir des normes d’API, de format de données et de sécurité solides à l’échelle de l’industrie.

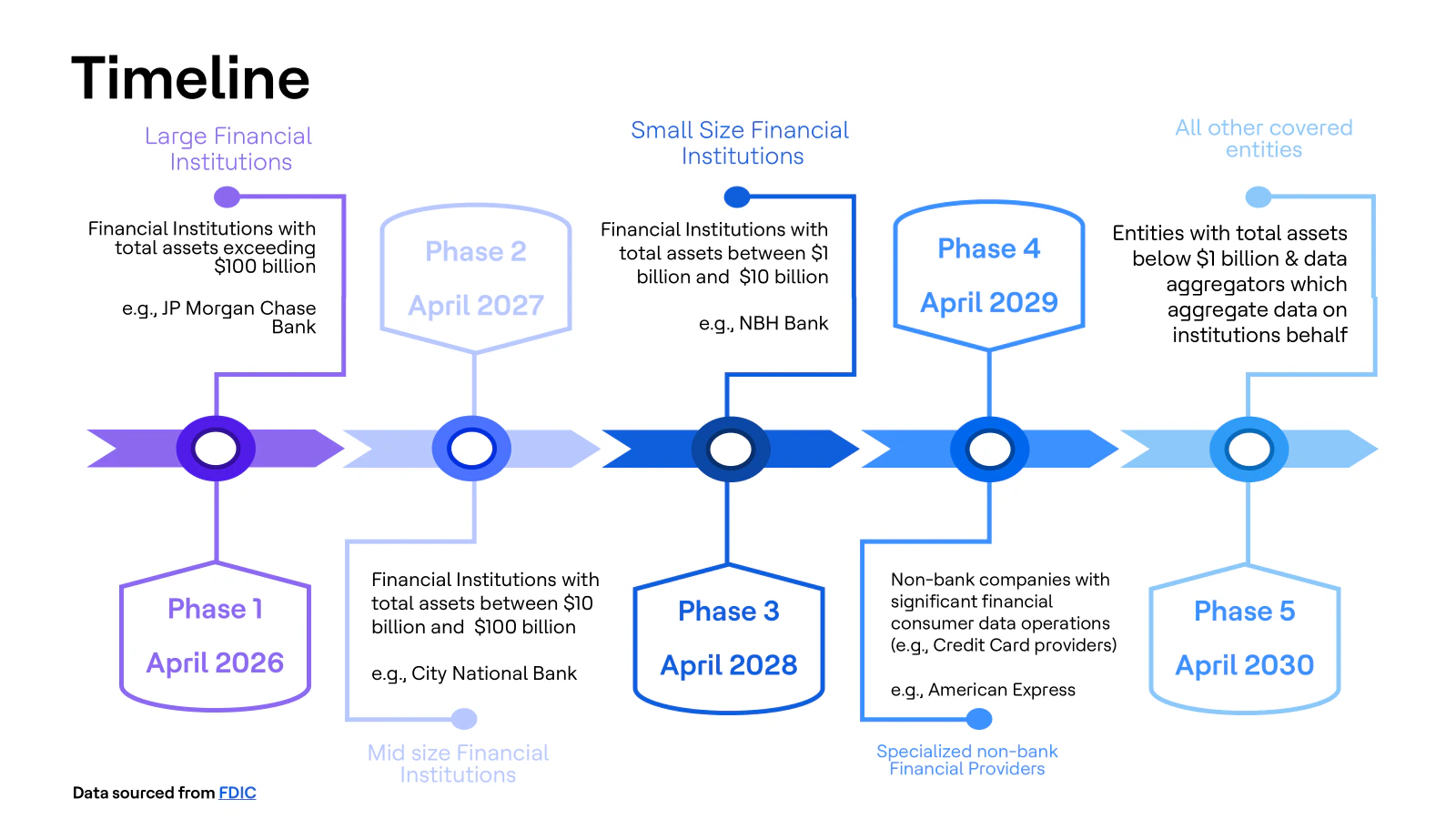

Calendrier de mise en œuvre

Pour faciliter la transition, le CFPB a introduit un calendrier de conformité graduel, s’étendant de 2026 à 2030 selon la taille et le type de fournisseur de données. À la fin de cette période, toutes les entités visées auront adopté des cadres sécurisés et standardisés de partage des données, aboutissant à un écosystème pleinement conforme.

Exemptions

Le règlement exempte certains petits établissements et entités non financières. Les détails des exclusions sont présentés ci-dessous

| Établissements exclus | Motif de l’exclusion |

| Petites banques et coopératives de crédit (< 1 G$) | Évite d’imposer un fardeau disproportionné aux institutions axées sur la communauté et disposant de ressources limitées |

| Entités non financières | Exclut les entreprises dont les services financiers ne sont pas l’activité principale, comme les détaillants qui offrent des cartes de crédit. |

| Certaines institutions non déposantes | Exempte les institutions qui ne gèrent pas de comptes transactionnels, pour lesquels la pertinence de l’accès aux données est limitée, comme les gestionnaires d’hypothèques. |

| Fermes d’investissement uniquement | Exclut les firmes qui se consacrent uniquement à la gestion de placements, puisque leur activité n’implique généralement pas de transactions financières avec les consommateurs. |

| Compagnies d’assurance et courtiers en valeurs mobilières | Les entités relevant d'autres régimes réglementaires distincts, comme les lois provinciales sur l’assurance ou la SEC, sont généralement exclues. |

Que peuvent apprendre les marchés américains de la mise en œuvre de la DSP2 ?

La conformité réglementaire est complexe mais essentielle

La réglementation a posé une base solide, mais des interprétations variables selon les pays ont créé des défis. Les organismes américains de réglementation et de normalisation doivent fournir des directives claires et cohérentes afin de garantir une interprétation uniforme par les institutions financières, minimisant la confusion et assurant la conformité dans tout le secteur.

La collaboration entre banques et FinTech est essentielle

Les mises en œuvre réussies ont misé sur la collaboration plutôt que sur la concurrence, les banques tirant profit de l’agilité des FinTech, tandis que les FinTech bénéficiaient de l’envergure et de la confiance accordées aux banques.

La finance ouverte est la prochaine évolution

La banque ouverte a ouvert la voie à la finance ouverte, étendant le partage des données au-delà des services bancaires pour englober l’assurance, les placements et les régimes de retraite, favorisant un écosystème financier plus interconnecté.

Point de vue de HCLTech sur les impacts potentiels pour l’industrie

| Institution financière | Fintech et tiers | Agrégateur de données | Consommateurs | |

|---|---|---|---|---|

| Ajustements opérationnels | Doivent investir massivement pour bâtir et maintenir des API sécurisées et interopérables. | Remplacent les méthodes obsolètes, comme le « screen scraping », par des protocoles de partage de données avancés. | Le passage du screen scraping à un accès basé sur des API exige des investissements techniques pour respecter les nouvelles normes. | - |

Nécessitent des mises à niveau importantes des systèmes existants, des équipes de conformité dédiées et des partenariats avec des fournisseurs technologiques. | - | Les exigences de certification imposent une adhésion stricte aux protocoles de sécurité et à la responsabilité en matière de gestion des données. | - | |

| Concurrence accrue | Possibilité de réduire l’inertie des consommateurs grâce à des processus d’intégration fluides et à des incitatifs comme de meilleurs taux, des programmes de fidélité ou des fonctionnalités innovantes. | Les nouveaux entrants et les acteurs existants rivaliseront davantage, nécessitant une différenciation par des produits innovants, sécurisés et conviviaux. | - | Une meilleure portabilité des données facilite le changement d’institution, forçant la concurrence sur la qualité du service et les prix. |

Doivent miser sur des stratégies innovantes et centrées sur le client pour conserver leur part de marché face aux fintech agiles. | Possibilités de partenariats avec les institutions financières pour co-créer des solutions adaptées. | - | Moins d’obstacles pour accéder à des produits financiers concurrentiels et personnalisés. | |

| Engagement client | Doivent rivaliser avec les fintech pour attirer l’attention des consommateurs en offrant des plateformes engageantes et des fonctionnalités de pointe. | Obtiennent un avantage en matière d’engagement grâce à des services personnalisés et axés sur les données, rendus possibles par un accès simplifié aux données. | - | - |

Doivent investir dans des conseils financiers novateurs et rehausser l’expérience client pour demeurer compétitifs. | - | - | - | |

| Sécurité des données | Sont responsables d’assurer le partage sécuritaire des données via API et le respect des normes réglementaires. | Gèrent des données sensibles des consommateurs, devant respecter des normes strictes de sécurité et de confidentialité. | Doivent s’aligner sur des normes de sécurité renforcées et établir des mesures de responsabilité claires pour garantir l’intégrité des données. | S’exposent à des risques potentiels de violation de données ou de vol d’identité avec des tiers moins fiables. |

Doivent surveiller les fournisseurs tiers pour prévenir l’utilisation abusive ou la mauvaise gestion des données, afin d’éviter des sanctions et des atteintes à leur réputation. | La conformité exige d’obtenir le consentement explicite des consommateurs et de renouveler la certification chaque année, ce qui augmente les coûts opérationnels. | - | Doivent choisir soigneusement des fournisseurs de confiance et demeurer informés des ententes de partage de données. | |

| Évolution du marché et occasions | Changement stratégique vers des services centrés sur le client et des partenariats avec les fintech pour garder leur compétitivité. | Occasions d’innovation dans les domaines comme la notation de crédit en temps réel, la tarification dynamique et le conseil financier personnalisé. | Facilitent l’innovation en encourageant l’échange fluide de données entre institutions traditionnelles et solutions fintech émergentes. | Bénéficient d’un meilleur accès aux outils fintech, améliorent leur littératie financière et exercent un contrôle accru sur leurs choix financiers. |

Accent accru sur des offres bonifiées telles le conseil financier personnalisé et des plateformes numériques intégrées. | Expansion dans des marchés mal desservis grâce à des services abordables et personnalisés, favorisant l’inclusion financière. | - | - | |

| Normalisation du partage des données | - | La normalisation simplifie l’accès aux données mais accroît la surveillance réglementaire, incitant les fournisseurs à innover dans un cadre défini. | Des API standardisées réduisent leur domination du marché mais leur offrent l’occasion de compléter l’innovation des fintech. | - |

| - | - | Facilitent l’interopérabilité sectorielle, permettant des connexions directes entre institutions financières et tiers. | - | |

| Inclusion financière | - | Possibilité de combler les lacunes en inclusion financière en offrant des solutions adaptées à des populations traditionnellement mal desservies. | - | Un accès plus large à des services financiers abordables et personnalisés profite aux communautés mal desservies et sous-bancarisées. |

| - | - | - | Le contrôle sur leurs données financières favorise la participation au sein de l’écosystème financier. | |

Impact positif sur l’activité | Pas d’impact significatif sur l’activité | Impact commercial additionnel | - |

Conclusion

La règle finale du CFPB sur les droits relatifs aux données financières personnelles constitue une étape cruciale pour l’autonomisation des consommateurs et la banque ouverte aux États-Unis. En établissant des droits clairs d’accès aux données, la règle vise à transformer les services financiers, favorisant la concurrence et l’innovation tout en protégeant les données des consommateurs. Le déploiement graduel, les exemptions pour les petites entités et l’engagement des organismes de normalisation assurent une approche équilibrée et adaptable qui donne du pouvoir aux consommateurs et soutient un écosystème financier concurrentiel. Au fil des phases de conformité, les institutions et fournisseurs tiers devront accorder la priorité à la sécurité des données, à la transparence et à l’innovation pour prospérer dans ce contexte réglementaire en pleine évolution.

L’évolution du contexte politique et les changements potentiels au sein du Bureau de la protection financière des consommateurs (CFPB) pourraient influencer la mise en œuvre et l’application de la réglementation sur les droits relatifs aux données financières personnelles. Il reste à voir comment un changement d’administration pourrait potentiellement affecter le rythme et la façon dont le déploiement se déroulera.

Références :