« Votre grande occasion pourrait se trouver là où vous êtes en ce moment. » – Napoleon Hill

La saga des tarifs se déploie

Dans une déclaration retentissante mais pas totalement inattendue, le 2 avril, le président américain Donald Trump a imposé des tarifs réciproques à presque tous les partenaires commerciaux, avec un droit de douane de base de 10 % sur toutes les importations. S'exprimant depuis la roseraie de la Maison-Blanche, il l’a qualifié de « déclaration d’indépendance économique ». Des pays comme Taïwan ont été frappés de 32 %, le Vietnam de 46 %, l’Inde de 26 % et le summum : la Chine avec un énorme 245 % ! Lorsque Charles Dickens a écrit ces lignes – « C’était le meilleur des temps, c’était le pire des temps… c’était la saison de la lumière, c’était la saison des ténèbres… », prévoyait-il ce moment précis dans la politique commerciale américaine ? C’est peu probable – pourtant, la situation est tout à fait reconnaissable, il s’avère.

Perturbations à profusion

Les nations mentionnées ci-dessus font partie de celles auprès desquelles les détaillants de vêtements américains s’approvisionnent en matières premières. Dans un environnement loin d’être idéal, les travailleurs s’échinent des heures à fabriquer les vêtements chics qui finissent par arriver dans des endroits comme la Cinquième Avenue de New York, pour ensuite être exposés avec une étiquette de prix salée. Avec des tarifs en hausse, le prix de vente final augmentera à nouveau, menant à un nouveau régime de prix élevés pour les articles importés au détail. Comme on peut l’imaginer, cela chamboule toute planification prévisionnelle, d’assortiment, de marchandisage, d’approvisionnement, de tarification et de chaîne d’approvisionnement.

La situation macroéconomique est aggravée par le fait que les taux d’intérêt restent élevés, que les marchés obligataires manifestent des inquiétudes et que le capital devient de plus en plus coûteux à obtenir. Les consommateurs réduiront leurs achats discrétionnaires et opteront pour des choix plus économiques dans les catégories non discrétionnaires.

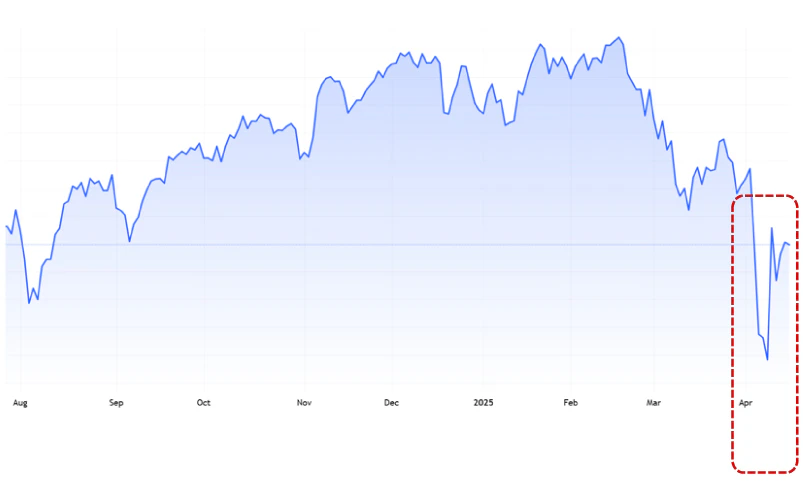

Pas étonnant que le S&P 500 et d’autres indices aient subi d’importantes corrections durant la semaine du 2 avril et au-delà.

Mouvement du S&P 500 – 9 derniers mois

(Source : https://www.investopedia.com/markets/quote?tvwidgetsymbol=spx)

Occasion dans l’adversité

Bien que les effets immédiats seront perturbateurs pour les détaillants, il y a tout de même un aspect positif à cette saga, que les entreprises peuvent tester et intégrer dans le quotidien au fil des mois et des années à venir. Explorons-en quelques-uns.

- Évaluation du risque d'approvisionnement – Quelques UGS pourraient supporter beaucoup plus le fardeau du coût des intrants en raison de tarifs plus élevés. Une ventilation de la structure de la nomenclature (BOM) pour les UGS générant le plus de revenus (classification ABC), suivie d’un profilage du risque des composants de la nomenclature pour arriver à un score de risque consolidé pour l’UGS, peut signaler les actions nécessaires. Ceci pourrait être conçu comme un modèle prescriptif, dont le but final serait de proposer des suggestions de fournisseurs alternatifs, de zones géographiques d’approvisionnement et de profils d’UGS similaires pour des achats alternatifs – autant d’éléments qui deviennent des entrées pour l’organisation d’achat du détaillant. Dans cette démarche, l’exploration des options d’approvisionnement à proximité pour les programmes sensibles à la rapidité peut aussi être intégrée, surtout si les ingrédients de la nomenclature favorisent une meilleure structure du coût des marchandises vendues (COGS) dans le nouveau régime tarifaire.

- Rationalisation de l’assortiment – Un domaine connexe d’intérêt peut être la détermination de la combinaison d’assortiment optimale, en tenant compte de la vitesse des ventes, des marges générées, de la pertinence de la marque, et surtout de l’élasticité des prix pour l’UGS spécifique au sein de l’assortiment. Une modélisation améliorée de la combinaison d’assortiment à l’aide des paramètres ci-dessus, tout en tenant compte d’une structure de coûts accrue pour les ingrédients en raison des tarifs, peut prescrire la bonne combinaison d’UGS. Un assortiment rationalisé entraînera des lectures plus rapides, des achats plus efficaces et moins de démarques, protégeant les marges sans sacrifier la pertinence de la marque.

- Revoir la stratégie de prévision — Cette phase peut être utilisée pour tester la stratégie de prévision de la demande, particulièrement pour les UGS qui auraient été touchés par la hausse des tarifs. Les paramètres de prévision, les indicateurs clés de performance autour du suivi des signaux, les algorithmes de prévision et un ensemble de paramètres externes (y compris les signaux macroéconomiques) peuvent être réévalués pour améliorer la précision des prévisions.

- Soumettre la tarification à un test de résistance — Une conséquence positive majeure de cette phase pourrait être que les détaillants acquièrent une meilleure connaissance de leur stratégie et de leur cadre de tarification. Comprendre dans quelle mesure l’érosion de la demande découle des fluctuations de prix peut aider à améliorer les modèles d’élasticité des prix du côté des détaillants. Prendre cela en compte lors de l’évaluation des prévisions de la demande sera essentiel.

- Vérifier l’efficacité des promotions – Les démarques, les promotions et les offres à durée limitée (LTO) seront essentielles pour écouler les excédents d’inventaire qui pourraient avoir été accumulés initialement, bloquant ainsi l’espace d’étalage et d’entreposage. Mettre en place des modèles promotionnels offrant un meilleur rendement du capital investi, incluant le déploiement de LTO au niveau de chaque magasin et de zone de chalandise, serait crucial pour réduire le nombre de jours de stock (DOH). Cela sera d’autant plus critique pour les détaillants œuvrant dans les produits périssables, comme les articles F&B et les ingrédients alimentaires.

Les premiers à agir auront l’avantage

Les deux prochains trimestres seront décisifs pour que les détaillants testent la robustesse de leur assortiment, leur fidélisation, leur approvisionnement, leurs signaux de demande et leurs approches de tarification. Bien que la situation continue d'évoluer et risque de rester volatile pendant plusieurs mois, les entreprises qui agissent en premier mèneront la charge. Les partenaires technologiques et fournisseurs numériques, y compris les grands IS, qui disposent de la bonne combinaison de compétences en matière de domaine, de données et de technologie peuvent également être d'une aide précieuse en ces temps mouvementés.

Napoleon Hill n’avait certainement pas en tête les droits de douane lorsqu’il a formulé sa célèbre maxime citée au début. Cependant, confrontés à une situation macroéconomique volatile, les détaillants peuvent saisir leur moment sous le soleil dès maintenant. Redoubler d’efforts au cours du prochain trimestre donnera le ton aux détaillants qui mèneront cette initiative dans un avenir rapproché.

Les autres seront des suiveurs placides.