La gestion des chaînes de valeur (VSM) est une approche puissante pour améliorer les processus d’affaires et accroître la satisfaction de la clientèle. Elle vise à identifier la chaîne de valeur, c’est-à-dire la séquence d’activités qui génèrent de la valeur pour le client, et à éliminer les gaspillages présents dans cette chaîne. Les principes de la VSM peuvent aider à rationaliser les processus, réduire les inefficacités et minimiser les coûts tout en améliorant la satisfaction des clients.

Dans ce blogue, nous explorerons la VSM en action avec une banque appliquant la VSM à son processus de prêt, comme exemple de la manière dont cette approche peut profiter à la fois à la banque—ou à votre entreprise—et à ses clients.

Parmi les concepts auxquels nous nous référerons dans ce blogue, il y a la valeur, c’est-à-dire les avantages reçus, et l’importance que celle-ci soit mesurable et nécessite une validation continue. Ensuite, la chaîne de valeur, qui englobe les activités qui composent le processus de livraison d’un produit ou service et qui génèrent de la valeur. Cela inclut toutes les personnes, systèmes et flux d’information nécessaires pour livrer le produit ou le service, et il peut y avoir une ou plusieurs chaînes de valeur. Enfin, la gestion des chaînes de valeur, qui est le cadre et processus d’analyse et d’amélioration des chaînes de valeur afin de maximiser l’efficacité et de minimiser le gaspillage dans les chaînes de valeur.

Pour clarifier ce que signifie la gestion des chaînes de valeur dans le contexte d’une organisation moderne et de ses activités commerciales, nous avons simplifié un exemple illustrant comment une banque fournit des prêts à ses clients. Nous interagissons tous avec nos banques de nombreuses façons et pensez à l’expérience et aux services que vous recevez—ou non—à partir de divers canaux d’une banque. Tout cela est alimenté par une chaîne de valeur qui permet au service d’être offert par la banque. Les concepts que nous avons définis ci-dessus sont vécus de cette manière par les clients de la banque.

- Valeur du point de vue du client pourrait être la facilité avec laquelle il peut obtenir un prêt de la banque selon ses besoins. Elle pourrait être mesurée en termes d’indices de satisfaction client, du temps nécessaire pour compléter le processus, la facilité d’y parvenir, la simplicité du processus, et ainsi de suite.

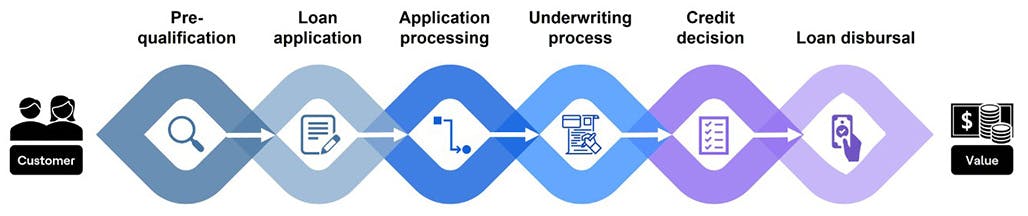

- Chaîne de valeur pourrait être le processus d’octroi d’un prêt à un client, de la demande initiale de prêt jusqu’au décaissement des fonds. Par souci de simplicité, supposons que ce processus comporte les étapes suivantes.

Comme vous pouvez le constater, une chaîne de valeur se compose de différentes étapes ou activités en séquence, avec des personnes impliquées dans chacune de ces étapes et des systèmes soutenant chaque étape.

La gestion des chaînes de valeur (VSM) en action.

La banque de notre exemple hypothétique se rend compte que ses résultats CSAT pour le traitement des prêts sont inférieurs à la moyenne du secteur et la direction a décidé de les améliorer. Voici comment la VSM peut aider la banque.

- Identification de la chaîne de valeur

- Cartographie de la chaîne de valeur : La banque crée une représentation visuelle de tous les systèmes/sous-systèmes, processus et personnes impliqués dans cette chaîne de valeur.

- Identifier les domaines d’amélioration : À l’aide de la cartographie de la chaîne de valeur, la banque identifie ces enjeux.

- Il faut beaucoup de temps pour que le client remplisse le formulaire de demande de prêt, et ce temps excessif entraîne une mauvaise satisfaction de la clientèle.

- L’équipe responsable du traitement des données s’appuie sur des outils obsolètes pour effectuer divers contrôles, ce qui augmente la durée des cycles.

- L’équipe d’autorisation des prêts doit examiner de nombreux points de données pour prendre une décision finale, ce qui a également un impact sur la durée du cycle et la qualité des décisions prises.

- Mise en œuvre des améliorations : En fonction de ces défis, la banque a décidé de mettre en place les changements suivants pour optimiser la chaîne de valeur.

- Préremplir autant de points de données que possible dans le formulaire de demande de prêt à partir des documents de préqualification afin que le client ne fasse que valider les données et soumettre le formulaire.

- Moderniser les outils utilisés par l’équipe de traitement des données en passant à des versions récentes et en adoptant de nouvelles fonctionnalités dans ces outils. Cela devrait aider l’équipe à automatiser de nombreuses tâches liées au traitement des données.

- Tirer parti de l’IA et de l’apprentissage automatique (ML) pour générer des informations intelligentes dans les domaines de l’analyse de la fraude, de la solvabilité et d’autres considérations importantes afin d’aider l’équipe d’autorisation à prendre des décisions meilleures et plus rapides.

- Surveillance continue : Une fois que la banque choisit de mettre en œuvre les changements, elle mesure périodiquement l’efficacité de ces changements sur le flux de valeur et la satisfaction de la clientèle. Au cours de ce processus, elle peut identifier de nouveaux domaines à améliorer ou des changements existants qui ne produisent aucun avantage.

Dans cet exemple, une banque pourrait accroître son efficacité, réduire ses coûts et offrir une meilleure expérience client en appliquant l’approche de gestion des chaînes de valeur à son processus de prêt. Cela pourrait ultimement aider la banque à rester concurrentielle et à attirer plus de clients.

Les chaînes de valeur existent sous de nombreuses formes dans les organisations de tous les secteurs. Il peut y avoir un ou deux flux uniques couvrant tout de haut en bas. Ou il peut y avoir plusieurs flux différents à différents niveaux. La plupart des organisations auront généralement une hiérarchie de chaînes de valeur où chaque chaîne de valeur secondaire pourrait activer ou ajouter de la valeur à la chaîne de valeur principale. Il peut exister plusieurs sous-chaînes de valeur dans une organisation qui peuvent ou non être systématiquement liées les unes aux autres. À mesure qu’une organisation maîtrise mieux les principes de la VSM en action, elle devient plus habile à identifier les chaînes de valeur.

À mesure qu’une organisation maîtrise mieux les principes de la VSM en action, elle devient plus habile à identifier les chaînes de valeur.

Dans notre prochaine série sur la VSM, nous approfondirons une perspective simple sur la façon dont les chaînes de valeur existent dans une organisation typique, et les explorerons dans le contexte de la valeur, du travail et des niveaux organisationnels. Que l’organisation soit dans le secteur bancaire comme dans notre exemple ou dans un autre secteur, les principes restent les mêmes.

Pour en savoir plus, visitez Enterprise Studio.